投資建議:

美股昨日下跌, 還是受到策改洐生出來的議題所影響, 昨日全球股市也大致受到修正, 短線上的高檔整理, 也算合理, 美股在類股之中, 全部也受到影響. 而今天亞股的部份,較不受影響的就算是A股相關的市場, 以A股來看已過2016年來的高點壓力, 未來有機會再來嘗試其他高點, 以A股的落後補漲, 應該還有段機會在. 其非美市場需視美元強度, 美股部份,

還是看政策而定, 昨日的題材效果看是否為一天行情, 美股可注意跌深反彈的機會.

美股在昨天持續修正, 幾乎所有的類股皆受到影響, 主因還是在川普稅改中, 共和黨眾院議員, 有提到對於美國退休帳戶提撥股票的金額會縮減, 雖然白宮已出面否認, 但這個議題是會實足影響投資股票的意願, 所以昨日美股皆受影響. 接下來10年期美債殖利率還是在2.4%的水準以上, 未來本週能卻定在2.4%以上的水準, 債劵空方的動作將會啟動, 除非遇到戰爭避險的需求,外, 未來殖利率的趨勢將會被確認. 黃金及美元, 在昨天呈整理雖然美元指數再度下滑, 但還在可接受的範圍之內. 油價的部份, 則是受庫存數據的影響,

但是庫存的變動仍算是正常上下, 算是純題材性的變動.

市場新聞焦點:

美9月新屋銷售意外增至10年新高,環比增速創25年新高。

與川普相互矛盾,國會稱仍可能調整退休儲蓄計劃401(k),美股下跌。

美原油庫存連降四周後首漲,成品油庫存驟降,油價跌幅收窄。

科恩出局,川普決定不讓其擔任下任主席。

加拿大央行對加息更謹慎,加元跌至三個月新低。

西班牙股債齊跌,加泰羅尼亞領導人稱只有建國一條路。

中國債市遭猛烈拋售,十年期現券收益率創三年新高,國債期貨大跌。

熱點

早間美國商務部數據顯示,美國9月新屋銷售意外增長至66.7萬,創10年來新高,高於預期55.4萬。美國9月新屋銷售環比上漲18.9%,創1992年1月以來新高,預期下降1.1%。穩健的就業市場與較低的按揭利率將繼續幫助住房市場維持復甦趨勢。

該消息後,美元指數短線小幅走高。

眾議院籌款委員會主席Kevin Brady周三表示,國會仍可以在稅改中對退休儲蓄計劃401(k)進行修改,這與川普的保證相矛盾。川普周一強調,401(k)將沒有變化,並稱其“偉大而受歡迎”。此前,媒體報導稱,共和黨人考慮將401(k)的年度繳納限額從18000美元下調至最低2400美元。

企業財報好壞不一之際投資者擔心華盛頓局勢威脅到川普稅改前景,美股下跌。

據美國能源信息署EIA官方統計,美國10月20日當周EIA原油庫存新增85.6萬桶,遠超預期的降幅300萬桶,是連降四周後首度上揚。但汽油和精煉油庫存遠超預期的驟降至少500萬桶。

該數據發佈後,WTI原油期貨短線回升0.3美元,報52.34美元/桶。布油漲幅延續漲勢,報58.73美元/桶。不過在數據發佈後一個半小時,美油WTI卻跌破了52美元關口,跌幅擴大至0.55美元或1.05%,刷新日低至51.92美元/桶,較日高回落0.62美元。布油也轉跌0.7%,跌破58美元/桶。

WTI 12月原油期貨收跌0.29美元,跌幅0.55%,報52.18美元/桶。布蘭特12月原油期貨收漲0.11美元,漲幅0.19%,報58.44美元/桶。

加拿大央行公布利率決策,在今年7月和9月兩次加息後,維持利率在1%不變。加拿大央行對進一步加息持謹慎態度。一方面,通膨預計在2018年下半年升至2%目標,但比7月預期的時間時點推遲,受加元升值影響。此外,家庭債務高企,意味著家庭開支對利率的敏感度高於以往,政策變化帶來的利率上升會造成住房和消費放緩,拉低GDP增速。

消息公布後,美元兌加元短線下挫40點,但隨即漲至三個月新高。決議發佈後的一個小時,漲幅擴大至109點或0.85%,刷新7月12日(當天高位在1.2940)以來盤中高位至1.2784,從低位反彈了145點。

本周三加泰羅尼亞自治區副主席稱,西班牙中央政府讓加泰羅尼亞別無選擇,唯有宣布成立新的共和國。

加泰羅尼亞局勢惡化之時,本周三西班牙股市重啟跌勢,IBEX 35股指收跌0.51%,收報10153.30點,盡數回吐本周二0.44%的漲幅,向兩周來低位逼近。10年期西班牙國債收益率抹平稍早的跌幅,升破1.65%刷新日高。

市場有傳言稱,中國或要調整銀行同業負債的占比上限要從三分之一調整到25%,作為去杠杆的重要舉措。因資金及監管擔憂進一步發酵,中國債市”聞訊“大跌。

中國10年期國債現券收益率上漲至3.775%,刷新2014年來最高。國債期貨午後跌幅擴大,10年期主力合約跌0.48%。

股市

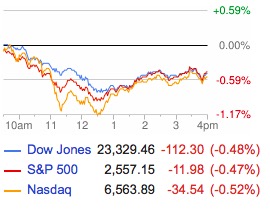

道指收跌逾100點,企業財報好壞不一之際投資者擔心華盛頓局勢威脅到川普稅改前景。標普500指數收跌11.98點,跌幅0.47%,創最近七周最大單日跌幅,報2557.15點,所有11個板塊均收跌。道瓊斯工業平均指數收跌112.30點,跌幅0.48%,創9月5日以來最大單日跌幅,報23329.46點。納斯達克綜合指數收跌34.54點,跌幅0.52%,報6563.89點。羅素2000指數收跌0.46%,報1493.478點,為9月29日以來首次收於1500點整數位心理關口下方。恐慌指數VIX收漲0.63%,報11.23、創9月8日以來收盤新高,一度衝高13.20(為9月5日以來盤中最高位)。

美國龍頭科技股普遍收跌,AMD收跌逾13%。AMD收跌13.47%,谷歌母公司Alphabet收漲0.3%,亞馬遜收跌0.31%,蘋果收跌0.44%,Facebook收跌0.7%,微軟收跌0.29%,網飛收跌1.15%,英偉達收跌2.53%,特斯拉收跌3.41%。

美國銀行股普遍收跌,高盛拖累道指。高盛收跌1.28%,美國銀行收跌0.18%,花旗集團收跌0.84%,摩根大通收漲0.1%,摩根士丹利收跌1.06%;美國運通收跌0.35%,波克夏‧海瑟威(Berkshire Hathaway)B類股收跌0.56%,富國銀行收跌0.31%。

美國第二大無線運營商美國電話電報公司AT&T發佈低於預期的業績後股價急挫3.9%,拖累其它電信股Verizon Communications和CenturyLink走低。

趣店跌向24美元的IPO價格,微博陌陌跌幅均超5%。中概股趣店收跌7.24%,報26.59美元,創收盤紀錄新低,逼近24美元的IPO價格,微博收跌5.72%,陌陌收跌5.38%,搜狐收跌3.07%,京東收跌2.91%,新浪收跌2.57%,阿里巴巴收跌2%,網易收跌1.9%,百度收跌0.36%。 德銀X-Trackers嘉實滬深300中國A股ETF在紐約收漲0.1%,報30.29美元,逼近10月13日所創30.39美元的2015年12月15日(當天收報36.30美元)以來收盤高位。

富時泛歐績優300指數收跌0.61%,報1522.07點。歐洲STOXX 600指數收跌0.57%,報387.13點,創9月28日以來收盤新低;歐元區藍籌績優STOXX 50指數收跌0.53%。德國DAX 30指數收跌0.46%,報12953.41點。法國CAC 40指數收跌0.37%,報5374.89點。英國富時100指數收跌1.05%,報7447.21點。西班牙IBEX 35指數收跌0.51%,報10153.30點。

商品

WTI 12月原油期貨收跌0.29美元,跌幅0.55%,報52.18美元/桶。布蘭特12月原油期貨收漲0.11美元,漲幅0.19%,報58.44美元/桶。

期金收復失地收於平盤水平附近,得益於美元美股走軟。COMEX 12月黃金期貨收漲0.70美元,漲幅不到0.1%,報1279.00美元/盎司,一度刷新10月6日以來盤中低點至1272.00美元/盎司。

倫銅走勢持穩守住前兩日漲勢,股市在近期持續創紀錄新高之後回落意味著投資者態度更加謹慎。倫銅收漲0.1%,報7010美元/噸。

倫鋅收漲0.4%,報3191美元/噸。倫鉛收漲0.8%,報2490美元/噸。倫鎳收跌1.1%,報11865美元/噸。倫鋁收跌1.4%,報2186美元/噸。倫錫收漲0.6%,報19890美元/噸。

焦炭、焦煤分別收漲1.2%、0.2%,動力煤收跌0.2%;鐵礦石收跌1%。螺紋鋼、熱軋卷板分別收跌1.9%、2.5%。

外匯

美元指數今日下跌0.23%,報93.73。

美元兌日元今日下跌0.13%,報113.76。

英鎊兌美元今日上漲0.9%,報1.3254。

歐元兌美元今日上漲0.35%,報1.1802。盤中一度漲超0.4%,刷新10月20日以來高位至1.1818,較日低反彈65點。

澳元兌美元今日下跌0.99%,報0.7699,盤中一度大跌1.05%,刷新7月13日(當天低點在0.7675)以來盤中低點至0.7691。

紐元兌美元盤中跌45點或約0.55%,刷新5月15日(當天低點在0.6853)以來盤中低點至0.6861。

有市場消息稱,德國銀行業和其他金融機構正降低對土耳其的資金供應。盤中土耳其里拉兌美元跌至3.74里拉,整體上交投於平盤水平附近。土耳其里拉兌歐元跌1.5%,報4.4695里拉。

在岸人民幣(CNY)兌美元台北時間23:30收報6.6400元,較周二夜盤收盤跌70點;全天成交量307.71億美元,較周二縮水6.01億美元。

離岸人民幣(CNH)兌美元台北時間04:59報6.6378元,較周二紐約尾盤漲52點。

債市

美債收益率上漲,得益於美國經濟數據強勁和關於聯準會(Fed)主席人選的消息。美國10年期基準國債收益率漲3.3個基點,報2.439%。

30年期美債收益率漲2.7個基點,報2.9502%。兩年期美債收益率漲3.0個基點,報1.6068%。五年期美債收益率漲2.7個基點,報2.0541%。

歐元區國債收益率上漲,市場預計歐洲央行將收緊政策。德國10年期基準國債收益率漲1個基點,刷新將近三周高位至0.49%,歐元區其他大部分國債收益率也逆轉早盤的跌勢,周三全天普遍走高。英國10年期國債收益率也漲5個基點,至1.44%,得益於英國第三季經濟增長意外加速,令英國央行重新回到在下周會議上進行10年來首次加息的正軌。

沒有留言:

張貼留言