投資建議:

美股昨日雖然是上漲, 但是大型類股半導體的走勢還算是健康, 但非美元市場中, 除了日本股市外, 其他的市場是有受壓,

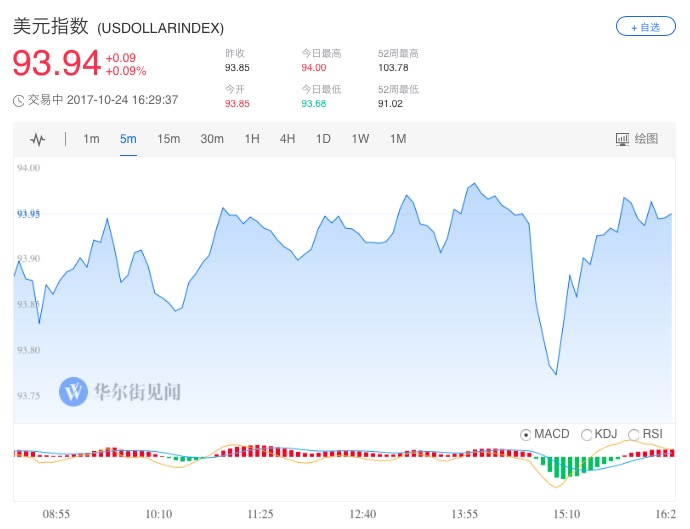

原因還是在美元指數再度接進94的指標性意義. 以現在市場的方向, 來看仍不出, 我之前所提的美元的強度及產業的趨勢. 近期來美元的強度將會受聯準主席的人選及稅改政策的結果影響. 建議這裡, 先要調整固定收益的部份, 就看殖利率是否站穩在2.4%之上, 屆時資金流向股市的機會變更大.

美股昨日反彈, 市場中的氣氛是由大型股來帶動的, 昨日在卡特復勒及銀行類股的拉抬之下, 道瓊的漲幅高於科技類股, 昨日的漲幅趨動的原因是來自於財報成績優於市預期的表現. 不過美股的三大指數仍是維持上漲的格局. 昨日的市場題材, 除了聯準會主席的猜迷遊戲, 也影響到債劵殖利率及美元的方向, 美元的走勢又再度影響到黃金的走勢, 油價的部份, 則是在庫存的變化而影響.股市雖然是波動, 但看來美股仍是全球市場最穩健的, 日本近日表現優於市場, 主因是來自安倍所帶領的政府穩定執政. 所以日股屆時反應了樂觀的氣氛. 美股類股中雖然領頭的FANG表現不佳,

但是半導體是漲真的. 美國10年期公債殖利率過2.4%的壓力, 這是具有指標性的意義,

劵市可能步入空頭的趨勢了.

市場新聞焦點:

美國10月Markit綜合PMI創1月份以來新高。美國10月里奇蒙聯儲製造業指數低於預期。

三名共和黨人可能並不支持稅改計劃,黃金、歐元兌美元短線上漲。

共和黨參議員支持Taylor出任聯準會(Fed)主席,美國兩年期美債收益率漲至創九年新高。

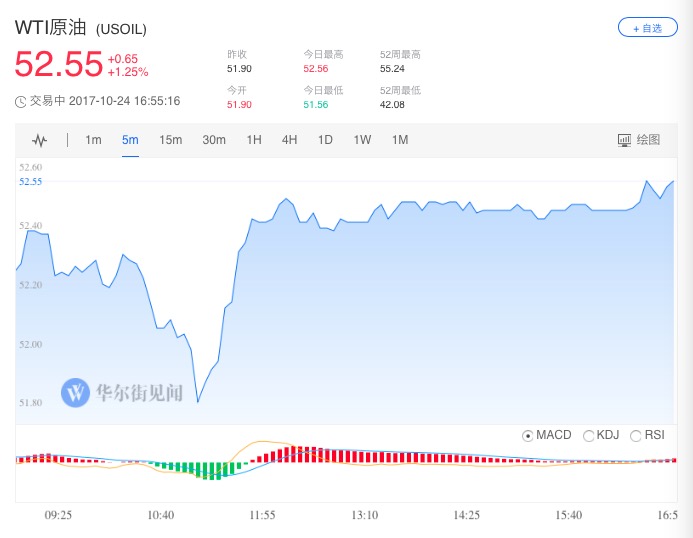

市場預計OPEC或將延長減產,國際油價短線急漲,美油刷新六個月高位。

富裕客戶要求更高存款利率,美國大銀行支付的平均利率三季度上漲水平創2012年以來的最高。

新訂單強勁增長,歐元區製造業PMI創六年半新高。

美股龍頭要倒?FANG創川普當選以來最長連跌。

銅價創四年新高背後,山西煤老板30億美元巨額押多滬銅。

熱點

早間美國10月Markit製造業PMI初值 54.5,為2月以來新高,高於預期 53.4。美國10月Markit綜合PMI初值 55.7,創1月份以來新高。美國10月里奇蒙聯儲製造業指數 12,低於預期17。

下午媒體稱美國國會參議院共和黨領導人McConnell的助理表示,Bob Corker、麥凱恩和Rand Paul這三名共和黨人可能並不支持稅改計劃;如果Roy Moore在阿拉巴馬州當選,他也可能不會支持稅改。

該消息後,歐元兌美元漲幅超過0.3%,刷新日高至1.1787。美元指數短線下挫大約22點,完全回吐日內稍早漲幅並轉而下跌0.1%,最低觸及93.74,逼近日低93.68。現貨黃金短線上揚大約5美元,使得日內跌幅收窄至0.1%,最高觸及1281.19美元/盎司。

稍後因報導稱共和黨參議員支持Tayor出任聯準會(Fed)主席,美國10年期國債收益率創五個月新高,30年期美債收益率刷新三個月高位,兩年期美債收益率漲至1.5890%,創九年新高。美國股市回吐漲幅。

當前市場普遍預計,在11月30日的OPEC年度會議上,產油國將達成共識,第二次延長原定於明年3月到期的減產協議,概率在50%以上。華爾街見聞昨日分析稱,如果OPEC在進一步減產方面猶豫不決,可能扼殺油價。今年前九個月,產油國的減產執行率約為120%。與此同時,市場預計美國原油庫存上周或下降了300萬桶,至2016年1月以來的最低水平。

自台北時間周二晚間17點開始,國際油價持續走高。布蘭特原油期貨價格刷新日高至57.76美元/桶,日內漲近0.7%。WTI油價也刷新日高至52.37美元/桶,日內漲逾0.8%。WTI 12月原油期貨收漲0.57美元,漲幅1.10%,報52.47美元/桶。布蘭特12月原油期貨收漲0.96美元,漲幅1.67%,報58.33美元/桶。

隨著富裕客戶轉向貨幣基金等回報更高的理財手段,為了奪回客戶,美國大銀行們正在積極提高利率。根據研究公司Autonomous的統計,對於利息帳戶,美國大銀行們所支付的平均利率在三季度上漲至0.4%,創下2012年以來的最高水平,並創下今年以來最大季度漲幅。

歐元區10月製造業PMI初值58.6,為2011年2月來最高,高於預期57.8。其中私營部門就業加速增長是10月歐洲經濟的亮點:服務業領域額外聘請員工的需求為近7個月最高,而製造業領域就業增速為1997年6月以來最高。10月數據顯示,法國和德國經濟繼續領跑歐洲,好於歐元區的其他國家。

數據公布後,歐元/美元短線小幅上漲。

路透稱,山西一家民間煤礦行業投資人是中國期銅押注數量大幅增加的主要推手,其持倉量逼近30億美元。格林大華期貨官網顯示,該公司是由山西證券股份有限公司全資控股的專業期貨公司。

今年8月,滬銅主力一度攀升至56140元/噸,創四年半新高。倫銅價格今年同樣不斷攀升,站上7000美元/噸關口。

股市

道指創收盤紀錄新高,開拓重工和3M財報向好改善市場風險偏好情緒。標普500指數收漲4.15點,漲幅0.16%,報2569.13點。道瓊斯工業平均指數收漲167.80點,漲幅0.72%,報23441.76點,為2017年第54個收盤紀錄高位。納斯達克綜合指數收漲11.60點,漲幅0.18%,報6598.43點。

美國銀行股普遍收漲,高盛也為道指創紀錄新高做貢獻。高盛收漲1.12%,美國銀行收漲1.91%,花旗集團收漲0.97%,摩根大通收漲1.59%,摩根士丹利收漲0.91%,波克夏‧海瑟威(Berkshire Hathaway)B類股收漲0.21%,富國銀行收漲0.93%。

截至本周一,合稱FANG的四大美國科技股連跌五天,創去年11月川普當選以來最長連跌期。在高盛新近公布的全球50只有長期增長前景個股中,FANG中的Facebook和Netflix落榜,原因是估值較高。Facebook今日漲幅收窄至0.31%,報171.80美元;Netflix今日收漲1.84%,報196.02美元。

開拓重工和3M雙雙創收盤紀錄新高。3M收漲5.91%,報234.65美元,創收盤紀錄新高,午盤一度刷新盤中紀錄高位至238.90美元。

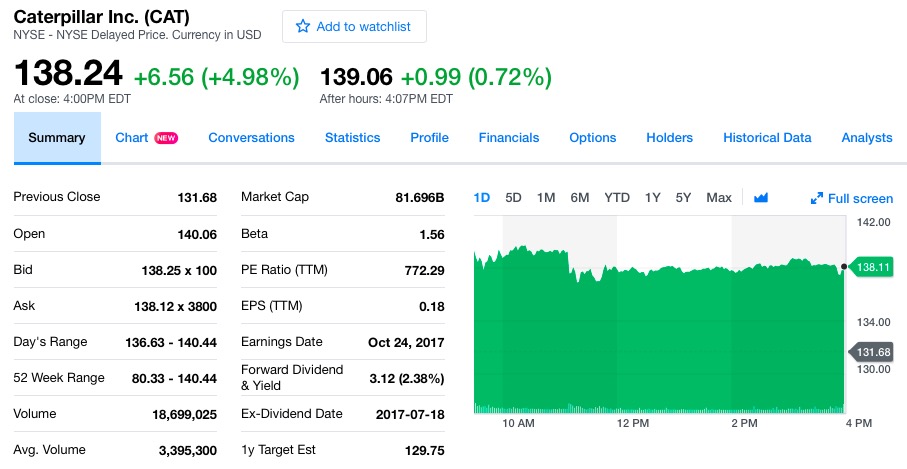

昨日公布的機械巨頭開拓重工財報顯示,三季度營收114.1億美元,高於市場預期的106.5億美元,同比增長25%。三季度每股收益(EPS)為1.95美元,比預期中值1.22美元幾乎高出60%。開拓重工稱,中國的建築業、北美的離岸油氣業等相關地區產業增長強勁,且採礦業客戶的資本支出有所增長。

開拓重工收漲4.98%,報138.24美元,創收盤紀錄新高,盤初一度刷新盤中紀錄高位至140.439美元。

iPhone X將於11月3日開始向消費者發售,而據日經新聞報導,因為面部識別模塊遭遇技術問題,iPhone X年內出貨量可能只有2000萬部,僅為蘋果此前計劃出貨量的一半。蘋果股價今日收漲0.6%,報157.10美元。

中概股趣店收漲7%,報28.45美元,脫離周一所創收盤紀錄低點26.59美元,網易收漲1.98%,阿里巴巴收漲0.33%,京東收漲0.23%,微博收跌0.25%,新浪收跌0.42%,百度收跌0.8%,陌陌收跌1.08%,搜狐收跌1.34%。 德銀X-Trackers嘉實滬深300中國A股ETF在紐約收漲1.17%,報30.26美元,逼近10月13日所創30.39美元的2015年12月15日(當天收報36.30美元)以來收盤高位附近。

富時泛歐績優300指數收跌0.30%,報1531.45點。歐洲STOXX 600指數收跌0.36%,報389.33點,其中銀行指數收漲0.52%。

德國DAX 30指數收漲0.08%,報13013.19點。法國CAC 40指數收漲0.15%,報5394.80點。英國富時100指數收漲0.03%,報7526.54點。西班牙IBEX 30指數收漲0.44%,報10205.70點。

商品

WTI 12月原油期貨收漲0.57美元,漲幅1.10%,報52.47美元/桶。布蘭特12月原油期貨收漲0.96美元,漲幅1.67%,報58.33美元/桶。

晚間API原油庫存周報發佈,美國10月20日當周API原油庫存增加51.9萬桶,預期下降250萬桶;API汽油庫存下降575.3萬桶,前值為增加194.1萬桶;API精煉油庫存下降494.9萬桶,前值為增加164.4萬桶。

儘管原油庫存意外錄得增加,但因汽油庫存超預期大降,API原油庫存周報發佈後,WTI原油期貨漲幅擴大至1.3%,刷新日高至52.56美元/桶。

COMEX 12月黃金期貨收跌2.60美元,跌幅0.2%,報1278.30美元/盎司,創10月6日以來收盤新低。

倫銅刷新一周高位,得益於投資者看好全球增長前景。LME期銅收漲0.4%,報7035美元/噸,一度刷新一周盤中高位至7123美元/噸(最近三年來首次漲破7000美元/噸整數位心理關口)。倫鋁收漲0.8%,報2155美元/噸。倫鋁收漲0.8%,報3177美元/噸。

倫鎳收漲1.1%,報11995美元/噸。倫鉛收跌1.2%,報2470美元/噸。倫錫收漲1.0%,報19775美元/噸。

螺紋鋼微幅收漲0.05%,熱軋卷板收漲近0.2%。焦炭、焦煤、動力煤分別收跌0.4%、0.9%、0.7%;鐵礦石收跌0.1%。

ICE 3月原糖期貨收漲2.9%,報14.28美分/磅。ICE 12月白糖期貨收漲1.8%,報374.80美元/噸。

外匯

美元指數今日上漲0.09%,報93.94,盤中最高觸及94.00。

美元兌日元今日上漲0.44%,報113.94。

歐元兌美元盤中一度漲幅超過0.3%,刷新日高至1.1793,得益於美元在美國國會山談論稅改之際走軟。歐元兌美元今日上漲0.1%,報1.1761。

英國首相發言人今日表示,相信將能夠很快達成退歐實施階段的大概框架,但對於何時達成退歐實施階段框架,沒有固定的時間表。英鎊兌美元今日下跌0.5%,報1.3131。

在岸人民幣(CNY)兌美元台北時間23:30收報6.6330元,較周一夜盤收盤漲55點;全天成交量313.72億美元,較周一擴大35.98億美元。

離岸人民幣(CNH)兌美元台北時間04:59報6.6430元,較周一紐約尾盤跌69點。

債市

10年期美債收益率刷新五個半月高位,美股上漲之際追隨歐債收益率漲勢。美國10年期基準國債收益率漲2.9個基點,報2.4044%。30年期美債收益率漲3.2個基點,報2.9218%。兩年期美債收益率漲0.9個基點,報1.5769%。五年期美債收益率漲2.0個基點,報2.0271%。

歐元區長期通膨預期創七個月新高,投資者在歐洲央行政策會議前調整倉位。德國10年期基準國債收益率漲4個基點,刷新將近三周高位至0.48%。歐元區其他成員國國債收益率漲幅介於2-5個基點。作為歐洲央行所追蹤的、用於衡量歐元區通膨的指標,五年、五年遠期損益平衡通膨率漲至1.6571%,創3月份以來新高。

沒有留言:

張貼留言