投資建議:

美股回檔是市場對於未來稅改政策的預期不一, 所以股價則如同美國財政部長所言, 目前的動力是來自於稅改的期待, 若有落差, 則股市風險則會產生. 以目前來看類股輪動, 主要強勢股還是在半導體及科技類股, 新興市場及非美元區塊則是視美元的強弱而定, 以目前美元的情況而言, 給新興市場及非美元仍還有餘地, 若是聯準會主席是如市場預期的Powell那, 美元的走勢就相對溫和 在稅改政策還是確定之前, 仍還有空間, 但人認為11月仍是是個機會, 可以把握住.

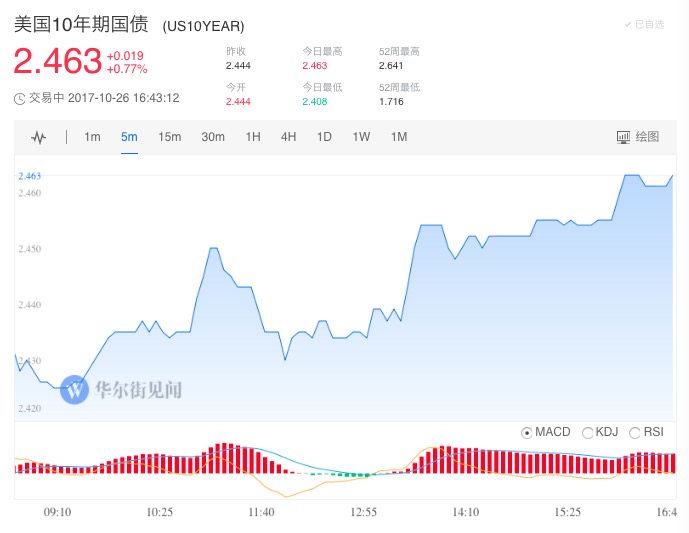

美股在昨天的走勢是漲多回檔, 主因來自於眾議院對於減稅方案採分5年遞減的方式, 而這樣的方式是有違市場資金對於減稅方案的期待, 所以股市皆以下跌來表示, 接下來昨日的政冶傳媒傳出川普將在週四宣布新一任的聯準會主席是Powell, 所以10年期公債殖利率再度跌回2.4%以下,

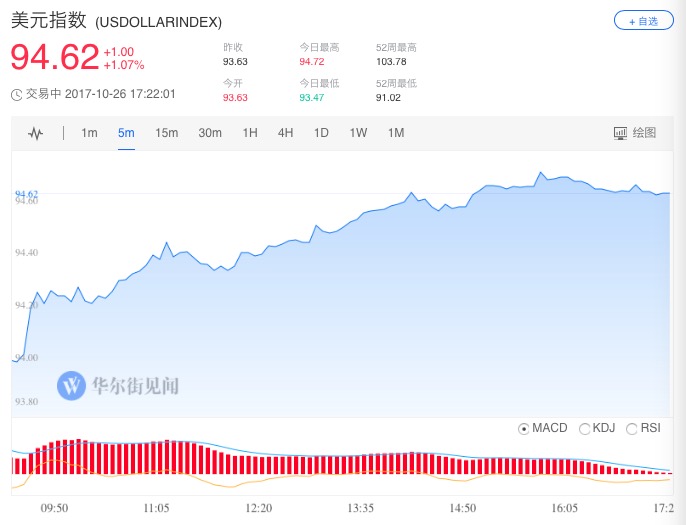

所以美元指收回稍作回檔, 固定收益的空頭出現了小挫折的情況. 昨日市場黃金因而小反彈, 美元指數小回, 債劵殖利率跌破2.4%的情況.所以政策上的變動, 足以改變市場的方向,

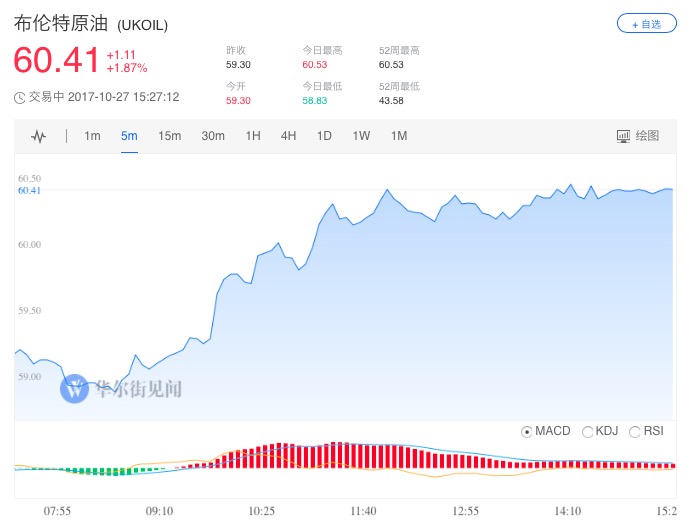

就看川普的政策是否會出乎市場意料之外, 這也是股票市場目前最大的變數之一. 油價的部份目前維持在相對高檔, 但是以目前的價位對於美國頁岩油業者也是大大的誘因之一. 短期之內, 沺價的動能均衡將在50-55美元的區間.

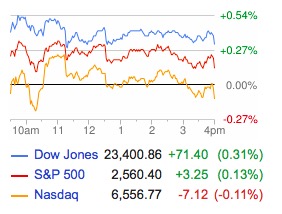

美股週一收跌,美股今日低開,受科技股漲勢推動納指盤初觸及歷史新高,午盤後市場消息稱美國國會眾議院考慮在未來五年逐步下調企業稅,企業稅將在2022年降至20%,美股跌幅擴大,臨近收盤時跌幅有所收窄。

經濟方面,美國9月個人消費支出(PCE)環比增長1%,增速創2009年以來新高;市場消息稱美國國會眾議院考慮在未來五年逐步下調企業稅,企業稅將在2022年降至20%。政治方面,美國白宮官員確認總統將在週四公佈美聯儲主席人選。此前據Politico,最有可能人選是美聯儲理事鮑威爾。個股方面,因iPhone X手機需求強勁蘋果漲2.3%創歷史新高;關鍵癌症藥物銷售預期下降,默沙東大跌逾6%;媒體報導稱日本軟銀計畫取消關於Sprint和T-mobile併購的磋商,Sprint重挫9.3%。

|

指數

|

收盤價

|

漲跌幅

|

|

標普500指數

|

2572.84

|

-0.32%

|

|

道瓊斯工業平均指數

|

23348.74

|

-0.36%

|

|

納斯達克綜合指數

|

6698.96

|

-0.03%

|

紐交所主板3081支股票中1172支上漲,1802支下跌,107支收平,176支股票創新高,20支股票創新低,其中CAA領漲,PFH領跌。

納斯達克主板3175支股票中1016支上漲,1959支下跌,200支收平,123支股票創新高,61支股票創新低,其中CPLA領漲,ODP領跌。

標普500指數11大板塊中,3漲8跌,能源板塊領漲,電信板塊領跌。156支股票上漲,345支股票下跌,4支收平。成分股方面MAT領漲,AMD領跌。

美股重要新聞

科技及醫藥類公司新聞

§ AAPL:蘋果上漲2.3%,報166.7美元。第三季度iPhone中國出貨量同比增長40%,逆轉六連跌。此外蘋果iphone x預售火爆,供不應求。

§ AMD:AMD下跌8%,報10.9美元。摩根士丹利將其評級由和大盤持平下調至跑輸大盤,目標價格下調3美元至8美元,稱預計加密貨幣挖礦和遊戲機對其圖形芯片業務的需求將在2018年停滯不前,AMD明年增速上行的可能性下降。

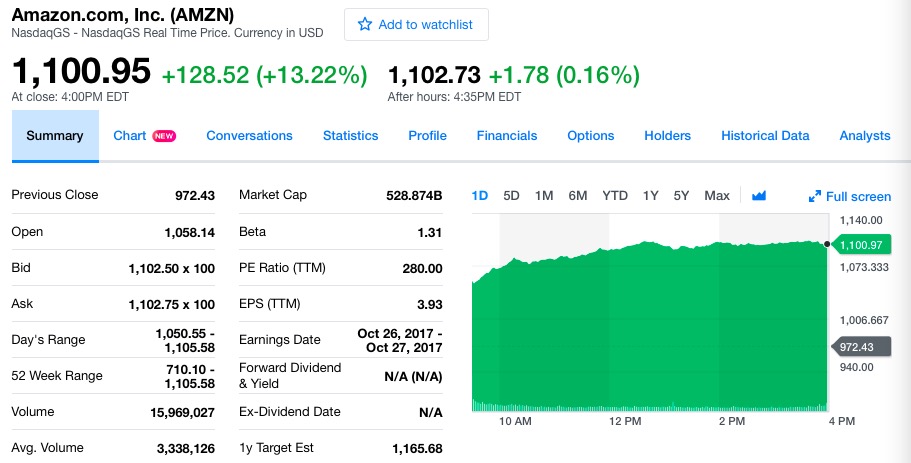

§ AMZN:亞馬遜上漲0.9%,報1110.9美元。AT&T正在擴展其雲網絡解決方案業務與Amazon雲服務(AWS)的合作。

§ FNSR:電子元件生產商Finisar上漲6.7%,報23.3美元。媒體報導稱,FNSR上週從MEMC電子公司收購了一家長期閒置工廠,投行認為此次收購是「一個非常明確的信號,即FNSR已經收到了來自蘋果的用於其3D面部識別系統的VCSEL激光器的最終訂單,並計畫在明年內增加幾倍的內部產能。」

§ SPCB:身份識別系統供應商SuperCom上漲36.3%,報3.7美元。公司三季度利潤和收入均好於預期,其中收入同比有機增長89%。

§ MRK:默沙東下跌6.1%,報54.7美元。鑑於市場競爭愈發激烈以及癌症藥物Keytruda銷售預期下降,SunTrust Robinson Humphrey將默沙東評級由買入下調至持有。

§ NVS/AAAP:諾華公司上漲1.3%,報81.7美元;法國製藥商Advanced

Accelerator Applications上漲10.4%,報80.5美元。諾華公司出價39億美元要約收購法國製藥商Advanced Accelerator Applications,後者CEO表示將支持該交易。

中概股新聞

【中概股普遍收跌】

中概股阿里巴巴收漲3.08%,新浪收漲0.35%,京東收漲0.16%,陌陌收漲0.1%,微博收跌1.12%,百度收跌1.23%、最近五個交易日已經跌超10%,網易收跌2.48%,搜狐收跌2.88%,趣店收跌4.64%,報22.19美元、連續三個交易日收於24美元的IPO價格下方。

德銀X-Trackers嘉實滬深300中國A股ETF在紐約收跌0.91%,報30.51美元,徘徊於2015年12月15日收盤價6.30美元附近,上週漲2.39%。

其他重要公司新聞

§ LEN/CAA:住宅建築商Lennar下跌4%,報55.7美元;CalAtlantic Group上漲21.3%,報49.1美元。Lennar以換股方式收購了競爭對手CalAtlantic Group,合同價值57億美元。此次合併將催生美國最大的住宅建築公司。

§ DYN:火力發電公司Dynegy上漲5.6%,報11.9美元。Vistra能源公司以13.24美元/股的價格換股收購了Dynegy的公用事業子公司,該價格相比於後者上週五收盤價溢價18%。

§ M:梅西百貨下跌4.3%,報18.8美元。花旗將其評級下調至賣出,目標價格下調5美元至16美元,稱其未來幾年的利潤將面臨很大壓力,且可能會削減分紅。

§ ICON:Iconix品牌管理公司下跌62.3%,報1.9美元。 ICON公司的DanskinNow品牌在2019年1月以後將不會在沃爾瑪續簽。

§ LYB:利安德巴塞爾工業公司上漲7.1%,報106美元。利安德巴塞爾正在和Braskem

SA洽談收購後者巴西石化公司的交易。

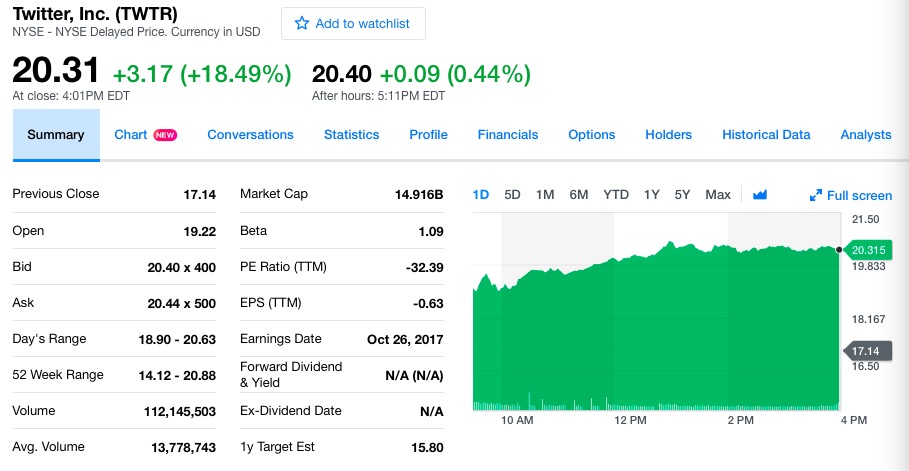

§ S/TMUS:Sprint下跌9.3%,報6.3美元;T-Mobile下跌5.4%,報59.6美元。據日經新聞報導,日本軟銀計畫取消關於Sprint和T-mobile併購的磋商,之後CNBC報導稱,軟銀表示沒有撤出併購談判的打算。

§ ODP:辦公用品零售商Office Depot下跌18.3%,報3美元。JP摩根將其評級下調至跑輸大盤,稱市場份額的減少令ODP股價承壓。

§ GM:通用汽車下跌2.9%,報43.4美元。高盛將其評級下調至賣出,投行Jefferies稱預計通用汽車三季度淨利潤將下滑。

熱點

美國10月達拉斯聯儲商業活動指數 27.6,高於預期 21,前值為21.3。

早間美國白宮官員確認總統將在週四公佈美聯儲主席人選。此前據Politico,最有可能人選是美聯儲理事鮑威爾。但如果特朗普想令保守派滿意,也可能會選擇另一個人選。媒體消息稱,特朗普傾向提名貨幣立場中間偏鴿的美聯儲理事鮑威爾(Jerome Powell)為下任美聯儲主席。

美國10年期國債收益率盤中跌破2.4%,刷新一週低位至2.372%。

媒體稱,美國眾議院稅改案草擬者考慮,未來五年將企業稅逐步下調到計畫水平。

該消息後,道指跌幅擴大到100點,後跌幅有所收窄。現貨黃金漲幅擴大至將近4美元或0.27%,刷新日高至1277.84美元/盎司。美元指數跌幅同樣擴大,跌幅超過0.3%。美元兌日元一度跌超0.4%,刷新本月20日以來盤中低點至113.20,此後又跌至113.05,跌幅超過0.5%。

在西班牙中央政府決定直接管理加泰羅尼亞自治區後的第一個交易日,本國股市債市普漲,顯示市場對加泰羅尼亞危機的擔憂劇減。媒體稱,被罷免的加地區領導層流亡比利時。

週一美股開盤不久,IBEX 35指數漲幅擴大到2.5%,刷新今年8月中旬以來盤中新高。最終,該指數收漲2.44%。10年期西班牙國債收益率跌破1.50%,創一個多月新低,日內跌約5%。比特幣交易平台Bitstamp數據顯示,受西班牙局勢影響,本週一亞市開盤前,比特幣幾小時內大漲幾百美元,一度升破6300美元,此後回吐多數漲幅,徘徊於6100美元。

其他市場

股市

蘋果、亞馬遜、FB、微軟和英偉達刷新收盤紀錄高位,但AMD跌超8%。在上週五開始接受iPhone

X預定後,蘋果公司收到大量的訂單,目前已經將發貨時間推遲到12月,蘋果今日收漲2.25%,刷新收盤紀錄高位至166.72美元,盤初一度刷新盤中紀錄高位至168.07美元。

亞馬遜收漲0.9%,刷新收盤紀錄高位至1110.85美元,早盤也一度刷新盤中紀錄高位至1122.79美元。谷歌母公司Alphabet收跌0.05%,徘徊於上週五所創收盤紀錄高位1033.67美元和盤中紀錄高位1063.62美元附近。Facebook收漲1.12%,連續第二天刷新收盤紀錄高位,盤中一度首次突破180美元關口。微軟收漲0.1%,刷新收盤紀錄高位至83.89美元。奈飛收跌0.59%,英偉達收漲0.98%,刷新收盤紀錄高位至203.84美元、為連續第二個交易日站上200美元整數位心理關口,但AMD收跌8.02%、為連續第四個交易日下跌,特斯拉收跌0.25%。

據日經新聞報導,日本軟銀計畫取消關於Sprint和T-mobile併購的磋商。Sprint股價一度大跌13%。之後據CNBC報導稱,軟銀表示沒有撤出併購談判的打算,Sprint跌幅一度收窄至4.7%,不過此後又走低,今日收跌9.3%,報6.34美元。T-Mobile收跌5.35%,報59.58美元。拖累標普500電信服務板塊收跌逾1%。

中概股阿里巴巴收漲3.08%,新浪收漲0.35%,京東收漲0.16%,陌陌收漲0.1%,微博收跌1.12%,百度收跌1.23%、最近五個交易日已經跌超10%,網易收跌2.48%,搜狐收跌2.88%,趣店收跌4.64%,報22.19美元、連續三個交易日收於24美元的IPO價格下方。德銀X-Trackers嘉實滬深300中國A股ETF在紐約收跌0.91%,報30.51美元,徘徊於2015年12月15日收盤價6.30美元附近,上週漲2.39%。

富時泛歐績優300指數收漲0.16%,報1549.12點。歐洲STOXX

600指數收漲0.12%,報393.91點,創5月16日以來收盤新高;歐元區藍籌績優STOXX

50指數收漲0.27%。德國DAX 30指數收漲0.09%,報13229.57點,連續三個交易日創收盤紀錄新高。法國CAC 40指數收跌0.01%,報5493.63點,徘徊於上週五所創2008年1月8日以來收盤高位附近。西班牙IBEX 35指數收漲2.44%,報10446.00點。

加拿大股市歷史上首次收在16,000點大關以上,Canopy Growth跳漲。多倫多證交所S&P/TSX指數週一(10月30日)收漲0.31%,報16,002.78點。Canopy Growth勁漲19%,因生產Corona啤酒的Constellation

Brands Inc買入該公司約10%的股權。原材料股升0.9%,因在本週眾多央行消息發佈前,避險黃金走高。

商品

WTI 12月原油期貨收漲0.25美元,漲幅0.46%,報54.15美元/桶。布倫特12月原油收漲0.46美元,漲幅0.76%,報60.90美元/桶。

COMEX 12月黃金期貨收漲5.90美元,漲幅0.5%,報1277.70美元/盎司。

倫銅從兩週低位回升,因美元回落。倫銅收漲0.5%,報6,867美元/噸。倫錫收跌2.4%,報19,400美元/噸。倫鋁收跌0.2%,報2,163美元/噸,脫離上週所創五年半高位2,215美元/噸。倫鋅收漲1.2%,報3,209美元/噸。倫鉛收跌0.6%,報2,410美元/噸。倫鎳收漲0.8%,

報11,675美元/噸。

黑色系全線收跌,焦炭、焦煤、動力煤分別收跌2.8%、1.1%、1.5%。鐵礦石收跌0.8%。螺紋鋼、熱軋卷板分別收跌1.3%、0.3%。

外匯

美元指數今日下跌0.41%,報94.45。

美元兌日元今日下跌0.48%,報113.14。

歐元兌美元今日上漲0.41%,1.1656,最高觸及1.6578。

英鎊兌美元今日上漲0.59%,報1.3211。

在岸人民幣(CNY)兌美元北京時間23:30收報6.6460元,較上週五(10月27日)夜盤收盤漲55點;全天成交量293.55億美元,較上週五擴大36.53億美元。

離岸人民幣(CNH)兌美元北京時間04:59報6.6371元,較上週五(10月27日)紐約尾盤漲102點。

債市

美債價格普遍上漲,投資者關注理事Powell未來擔任美聯儲主席的前景。美國10年期基準國債價格漲15/32,其收益率則跌至2.374%。30年期美債價格漲1-2/32,其收益率則跌至2.883%。兩年期美債價格漲2/32,其收益率則跌至1.580%。五年期美債價格漲7/32,其收益率則跌至2.000%。

歐元區外圍成員國國債價格上漲,得益於加泰羅尼亞局勢出現緩和跡象、且意大利信用評級得到上調。意大利10年期基準國債收益率跌10個基點,創逾七周最大單日跌幅,報1.84%,創1月份以來新低。10年期意債/德債收益率差擴大至147個基點左右,創2016年12月份以來最闊水平。10年期西班牙國債收益率也跌10個基點,報1.49%。10年期葡萄牙國債收益率跌11個基點,創最近六週最大單日跌幅,至大約約兩年半新低。