投資建議:

美股科技類股因財報利多, 亞馬遜成為主要指數進升的因素, 加上, Alphabet成長, 微軟, Apple,

Intel, 皆各自有所表現. 市場傳聞川普對於聯準會主席偏好Powell,

也市場認為偏鴿派的決定, 市場在債劵殖利率上就有穩住陣腳的情況.

看來上週五反應財報的效果很好, 在政策的空窗期間, 資金對於利多的反應較為敏感., 建議還是要把握這段期間, 主力放在強勢類股, 而跌深的部份也會反彈, 兩邊皆有機會,

只是作法不同.

上週五的美股在科技類股財報的效力之下, 納斯逹克漲了2.2%,

可見科技龍頭股的威力多大. 以科技類股向下的族群分類中, 網路及半導體類股皆回到上升趨勢的軌道上. 上週五姷一個類股是突破趨勢通道的壓力線, 是非必需消費類股, 接下來感恩節及聖誕節等西方大節日, 美國的消費旺季也將到來, 有關消費類股的部份也可以進場佈局. 中國則是隻11節的部份, 目前來看資金皆已進場等候了. 債劵有些小反彈, 黃金則是止穩, 美元指數也是小幅整理, 不過, 美債殖利率及美元指收皆把壓力變為支撐, 所以未來美元有可能變的相對強勢的情況. 油價的部份,則是市場預期減產的期間再拉長, 西德州原油的價格來到53美元, 讓油價真實的回到50美元之上.

市場新聞焦點:

美國三季度GDP好於預期,美元指數盤中創三個月新高。

川普下周公布最終人選,媒體稱Powell最有可能任聯準會(Fed)主席。

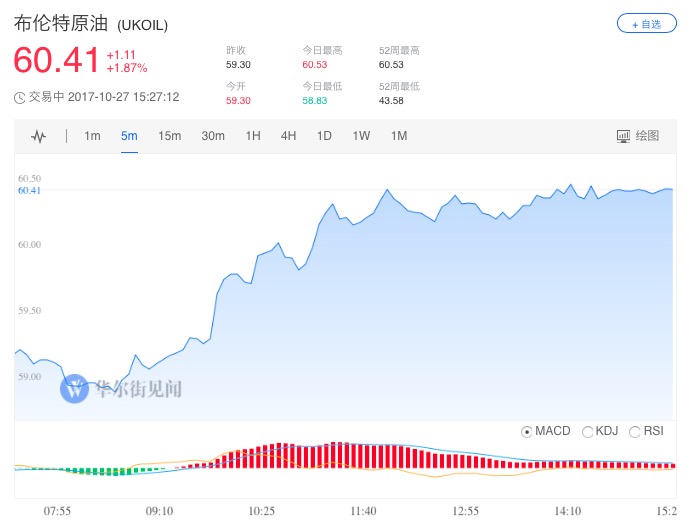

沙烏地阿拉伯俄羅斯支持延長減產,布油兩年多首次收盤於60美元之上。

加泰羅尼亞宣布獨立,西班牙股市收跌1%,歐元大跌。

樂視三季度營收暴跌91.67%,巨虧10億元。

經濟強勁復甦,標普上調意大利評級。

躲過一劫,委內瑞拉暫時避免了違約。

美元漲至三個月高位之際投資者獲利了結,倫銅連跌三天,今日收跌2.2%。

搜狗擬在美IPO最高5.85億美元 搜狐美股盤後反彈。

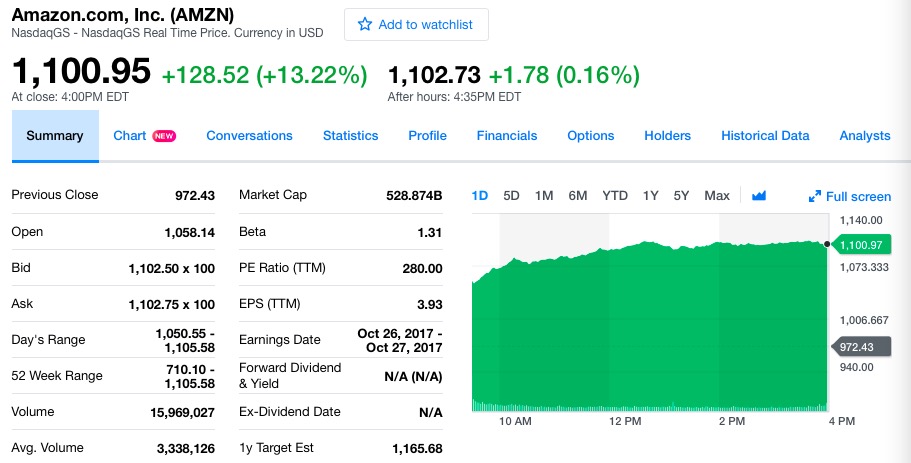

亞馬遜股價創新高,貝佐斯身價900億美元超越比爾·蓋茲二度問鼎世界首富。

熱點

早間美國商務部公布三季度相關數據。其中,美國三季度GDP環比增長初值3%,維持兩年多高位水平,並高於預期2.6%,略遜於前值3.1%。這也是兩年多來,美國首次連續兩個季度的GDP數據維持在3%以上。數據公布後,分析人士認為,聯準會(Fed)12月加息基本上板上釘釘。

數據公布後,美元指數短線飆升,盤中一度突破95,創三個月新高。歐元/美元創三個月新低。美元/日元、10年期美債收益率短線快速走高,2年期美債收益率觸及9年新高,黃金短線快速走低。

美國10月密西根大學消費者信心指數終值 100.7,創2004年來新高。這是自1990年以來,第二次有月末終值突破100大關,之前一次是2004年1月創下的103.8。

白宮稱,下周將公布下任聯準會(Fed)主席提名人選。CNBC等美國媒體援引知情者消息稱,雖未最終決定,還可能改變心意,但川普目前傾向提名聯準會(Fed)理事Powell。政治賭盤顯示,Powell出任機率一度超過80%。

上述川普傾向提名鮑威爾的消息傳出後,美債價格全線上揚、收益率普跌。10年期美國國債收益率十分鍾內從2.450%上方跌至2.430%,其後跌至2.419%,刷新日低。美元指數短線下挫,由95.15的日內高位一度跌至94.80左右,日內漲幅一度收窄到0.3%以下,此後有所回升。

早間,有媒體稱川普11月訪華隨行企業代表團料大部分是能源和大宗商品公司,將尋求達成數十億美元的能源協議。其後,OPEC秘書長稱隨著沙烏地阿拉伯與俄羅斯宣布支持延長減產,11月30日OPEC大會的迷霧已經消散。

布蘭特原油期貨漲幅擴大至0.71美元或1.2%,刷新2015年7月初以來盤中高位至60.01美元/桶。WTI原油期貨漲幅也擴大至0.88美元或1.6%,刷新4月12日(當天高位53.76美元/桶)以來盤中高位至53.52美元/桶。

台北時間周五晚間,加泰羅尼亞地方議會宣布脫離西班牙獨立,西班牙參議院授權首相拉霍伊解散當地自治區政府。

市場避險情緒顯著升溫,西班牙IBEX指數盤中跌超2%,最終收跌1%。10年期西班牙國債收益率完全回吐先前漲幅。歐元持續昨日跌勢,盤中歐元兌美元跌破1.16關口。黃金跳漲超5美元,一度攀升至1272美元上方。

之後西班牙首相拉霍伊宣布解散加泰羅尼亞議會,解除自治區主席的職務,呼籲12月21日選舉。歐元兌美元窄幅震盪於日低1.1575附近。

10月27日周五晚間,樂視網發佈2017年第三季度財報。財報顯示,樂視網第三季度總營收為5.537億元,比去年同期暴跌91.76%。樂視網第三季度淨虧損10.148億元,同比去年驟降586.49%,創樂視網上市以來最大單季虧損。樂視網另一份公告顯示,公司CEO梁軍因個人原因向公司申請辭去樂視網董事、總經理職務。此外高飛、張旻翬、蔣曉琳、楊永強均因個人原因將辭去樂視網副總經理職務。

標普今日上調意大利評級至BBB(之前為BBB-),指出該國經濟復甦強勁。意大利的私人投資和勞動力市場正在改善,銀行業對經濟前景所構成的風險下降,但公共債務偏高;維持前景展望在穩定。

委內瑞拉國有石油公司表示,其轉移了資金,將為周五到期的債券支付8.42億美元的本金。這是委內瑞拉避免陷入違約的第一步。該通知讓債券市場的投資者鬆了一口氣。這令委內瑞拉的資產價格在周五大漲。

股市

標普Nasdaq創紀錄新高,得益於亞馬遜和谷歌等科技巨頭猛漲。標普500指數收漲20.67點,漲幅0.81%,報2581.07點,其中信息技術指數收漲2.91%至1087.60點、創收盤紀錄新高。道瓊斯工業平均指數收漲33.33點,漲幅0.14%,報23434.19點。納斯達克綜合指數收漲144.49點,漲幅2.2%,至少創2016年11月7日以來最大單日漲幅,報6701.26點。納斯達克100科技分類指數收漲1.09%,報3936.77點,創收盤紀錄新高。本周,標普500指數累漲0.2%,道指累漲0.5%,Nasdaq累漲1.1%。羅素2000指數收漲0.73%,報1508.316點,本周累跌0.06%。恐慌指數VIX收跌13.27%,報9.80,創10月13日以來收盤新低,本周累跌1.7%。

美國科技股今日狂歡式上漲。谷歌母公司Alphabet收漲4.26%,報1033.67美元,創收盤紀錄新高,市值7128.249億美元,本周累漲2.85%,2017年漲幅擴大至30.44%。蘋果收漲3.58%,報163.05美元,本周累漲4.35%,2017年已漲40.78%。Facebook收漲4.25%,2017年已漲54.61%。英特爾收漲7.38%,報44.40美元,創2000年11月7日以來收盤新高。微軟收漲6.41%,報83.81美元,市值6465.598億美元,本周累漲6.34%,2017年累漲34.87%。網飛收漲2.22%,英偉達收漲3.15%,AMD收跌1.37%,特斯拉收跌1.62%。

亞馬遜收漲13.22%,報1100.95美元,創收盤紀錄新高,市值5305.172億美元,本周累漲12.01%,2017年漲幅擴大至46.82%。創始人兼CEO貝佐斯的個人淨財富增加70億美元,至總額902億美元,一舉超越了比爾·蓋茲成為全球首富。

中概股方面,因財報表現不佳,百度收跌8.15%;京東收漲1.49%;阿里巴巴收漲3.42%,網易收漲2.71%,微博收漲1.03%。

本周五搜狗公布,在美IPO預計發行4500萬份美國存托股票(ADS),價格區間11-13美元/股。約合IPO募股規模在4.95億到5.85億美元之間。上述消息公布於美股盤後時間,搜狗第二大股東搜狐美股股價明顯反彈,一度升破60美元,在收盤價基礎上回漲將近4%。本周五搜狐美股收跌8.23%,收報58.31美元。

加泰羅尼亞局勢拖累西班牙股市收跌逾1%,但德國股指創紀錄新高法國股市也漲至金融危機以來收盤新高。富時泛歐績優300指數收漲0.59%,報1547.67點。歐洲STOXX 600指數收漲0.55%,報393.43點,創5月16日以來收盤新高,本周累漲約0.85%;其中銀行指數周五收跌0.37%。德國DAX 30指數收漲0.64%,報13217.54點,連續兩個交易日創收盤紀錄新高,本周累漲1.74%。法國CAC 40指數收漲0.71%,報5494.13點,創2008年1月8日以來收盤新高,本周累漲約2.21%。英國富時100指數收漲0.25%,報7505.03點,本周累跌約0.24%。西班牙IBEX 35指數收跌1.45%,報10197.50點,本周累跌約0.25%。

多倫多證交所綜合指數觸及紀錄收盤高位,刷新2月紀錄。

商品

布油逾兩年來首次收於60美元整數位心理關口上方,得益於OPEC在11月維也納會議決定延長石油減產協議的前景。WTI 12月原油期貨收漲1.26美元,漲幅2.39%,報53.90美元/桶。布蘭特12月原油期貨收漲1.14美元,漲幅1.92%,報60.44美元/桶,創2015年7月初以來收盤新高。

期金周五從聯準會(Fed)主席人選的不確定性中獲得略微支撐,但數據向好造成金價本周整體走低。COMEX 12月黃金期貨收漲2.20美元,漲幅0.2%,報1271.80美元/盎司,脫離10月26日所創8月8日以來收盤最低點,本周累跌0.7%。

COMEX 12月白銀期貨收跌0.4%,報16.752美元/盎司,本周累跌1.9%。

COMEX 12月銅期貨收跌2.3%,報3.104美元/磅,本周累跌約2%。

倫銅連跌三天,美元漲至三個月高位之際投資者獲利了結。倫銅收跌2.2%,報6,830美元/噸,一度刷新10月11日以來盤中低點至6,782.50美元/噸,本周累跌1.8%,結束之前連漲四周的趨勢。倫鎳收跌1.4%,報11,580美元/噸,本周累跌1.7%。倫鋅收跌1.6%,報3,172.50美元/噸,但本周累漲2.4%。倫鋁收跌1.0%,報2,168美元/噸。倫鉛收跌2.3%,報2,424美元/噸。倫鋅收漲0.1%,報19,875美元/噸。

焦炭、焦煤分別收漲0.7%、1%,動力煤收跌0.2%。鐵礦石收跌2.3%。螺紋鋼、熱軋卷板分別收跌0.5%、0.7%。

外匯

美元指數今日上漲0.25%,報94.88,最高觸及95.16。

美元兌日元今日下跌0.25%,報113.69。

受加泰羅尼亞獨立危機影響,歐元大跌。歐元兌美元今日跌0.44%,報1.1601,最低觸及1.1575。

英鎊兌美元今日下跌0.21%,報1.3134。

在岸人民幣(CNY)兌美元台北時間23:30收報6.6515元,較周四夜盤收盤跌80點,上周五(10月20日)夜盤收報6.6195元;全天成交量257.02億美元,較周四縮水4.23億美元。

離岸人民幣(CNH)兌美元台北時間04:59報6.6473元,較周四紐約尾盤漲65點,上周五(10月20日)紐約尾盤報6.6234元。

債市

美國10年期基準國債收益率跌3.5個基點,報2.4191%,脫離歐市盤初所創3月21日以來盤中最高位2.4738%。30年期美債收益率跌3.1個基點,報2.9300%。兩年期美債收益率跌2.3個基點,報1.5955%,脫離亞太尾盤所創2008年10月21日以來盤中最高位1.6314%(當年10月20日紐約尾盤報1.6959%)。五年期美債收益率跌跌3.6個基點,報2.0347%。

(新聞來源:華爾街見聞) 陳汝嘉

沒有留言:

張貼留言