第3季國內生產毛額年增率來到3.5%,初領失業金人數來到28.7萬人,略高於市場預

測。自聯準會指出勞動市場效率正好轉,並將維持低利政策一陣子後,帶動市場信心

美股揚升,S&P500指數本月以來上揚1.1%,指數再度逼近2000關卡。

測。自聯準會指出勞動市場效率正好轉,並將維持低利政策一陣子後,帶動市場信心

美股揚升,S&P500指數本月以來上揚1.1%,指數再度逼近2000關卡。

歐洲證券及市場管理局指出ECB所執行的資產品質檢測結果出爐並不能立即有效帶動信貸增長,對於資產品質的穩定與維護,歐洲銀行仍需要做許多努力。

日銀下午宣佈央行議息後出乎意料進一步放寬貨幣政策,

日本央行表示,由於油價下滑對物價帶來壓力,

看來市場寬鬆氣氛及經濟信心已有回復,這樣的激勵之下,資金行情可能會再次發動。

投資建議:

美股昨日大型股在Visa業績的成長之下被帶動,將可能出現延續的走勢。建議加碼美股、日股及部份歐股。上証綜合已過新高,也建議持有或加碼。

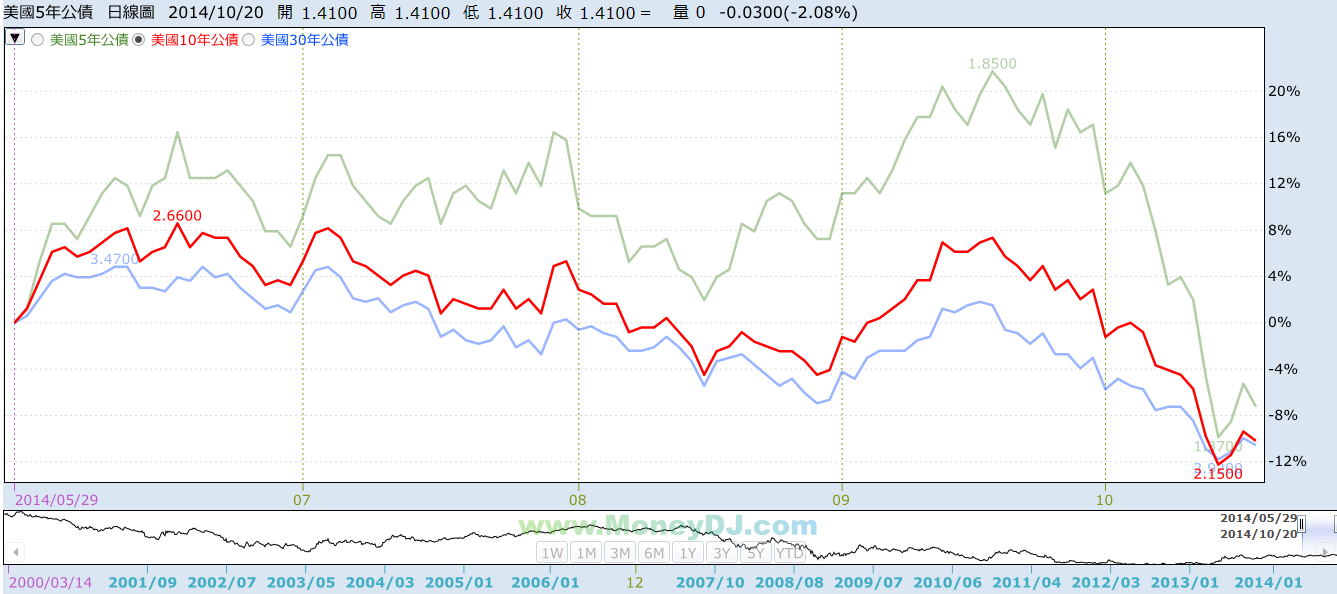

美元強勢再起,債劵殖利率再升高,短期債市會有壓,短線會有震盪, 請小心!

美元強勢, 不利原物料, 原油持續看空。